Российский рынок гибких нефтепромысловых полимерно-армированных труб (ПАТ/RTP/TCP) 2021-2027 г.г.

+7 (916) 265-6744

|

||||||

|

Рынок нефтепромысловых полимерно-армированных труб в России 2021-2027 г.г. |

||||||

|

РЫНОК НЕФТЕПРОМЫСЛОВЫХ ПОЛИМЕРНО-АРМИРОВАННЫХ ТРУБ В 2021-2027 РЕАЛЬНОСТЬ И ПЕРСПЕКТИВЫ |

||||||

|

Полимерно-армированные трубы ПАТ: Thermoplastic composite pipe или Reinforced Thermoplastic Pipe. Технический уровень российских производителей ПАТ. Проблемы и перспективы мирового и российского рынка термопластичных труб для нефтепромыслов.

|

||||||

|

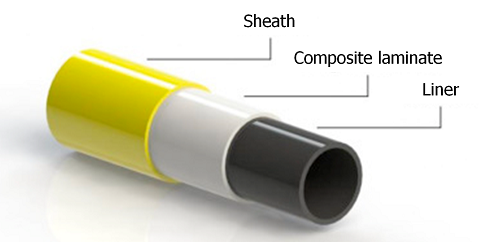

ЧТО ТАКОЕ ПОЛИМЕРНО-АРМИРОВАННЫЕ ТРУБЫ Термин полимерно-армированные трубы собирательный и закрепился в обозначении группы разных типов армированных и композитных труб RTP и TCP во время работой над ГОСТ Р 59834-2021 «Промысловые трубопроводы. Трубы гибкие полимерные армированные и соединительные детали к ним». Принятие это ГОСТа в начале 2022 года сняла барьеры на применение в нефтегазовой отрасли полимерно-армированных труб различных типов. Что такое RTP и TCP трубы? Армированная термопластичная труба (RTP), также известная как гибкая композитная труба ( TCP), являются общим термином. Это альтернатива традиционным трубам. Они состоят из трех основных слоев: термопластичного лайнера, армирующей системы из волокон, и внешнего термопластичного слоя.

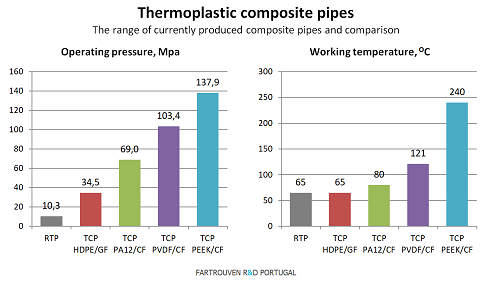

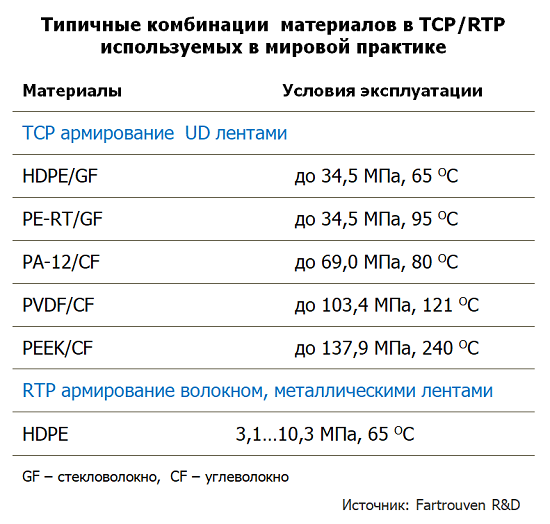

Обычно в конструкции используются полиэтилен (HDPE), полиамид (PA12), полиэтилен высокой термостойкости (PE-RT), поливинилиденфторид (PVDF), полиэфирэфиркетон (PEEK) и армирование стекловолокном, арамидным или полиэфирным волокном, углеволокном или высокопрочной стальной лентой или проволокой, хотя используются и другие комбинации. Последние инновации включают RTP/TCP для высоких рабочих давлений (69...138,9 МПа) и температур (121…240 ОС), газонепроницаемые, в том числе для водорода - TCP-DGB. Некая обобщенность терминов RTP/TCP создает некоторую путаницу. Зачастую Thermoplastic composite pipes называют Reinforced Thermoplastic Pipes, и наоборот. Но RTP и TCP трубопроводы имеют принципиальные отличия. . Reinforced Thermoplastic Pipes RTP Армирующий слой труб RTP представляет собой несвязанную структуру, которая состоит из отдельных несвязанных полимерных и металлических слоев, что позволяет относительное перемещение между слоями. Армирующий слой, зачастую состоящий из металлических лент или сухих волокон, приклеивается к лайнеру (внутренней трубе) и внешней оболочке. Они используется при более низком давлении и менее требовательных температурах по сравнению с полностью склеенной трубой TCP.

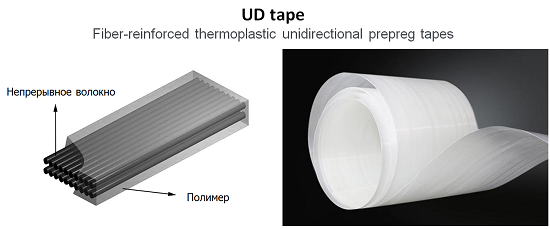

В ПАТ армированных металлической лентой в местах соединений с фитингами происходит частичное просачивание воды в торцевую часть трубы, в результате частицы воды начинают мигрировать вдоль металлического корда. Подобные проблемы существуют и у RTP труб с армированием металлической сеткой. . Thermoplastic composite pipes, TCP TCP - это связанная структура, в которой все три слоя полностью связаны (сплавлены) друг с другом. Армирующий слой из намотанных на лайнер и сплавленных друг с другом UD лент усиленных однонаправленным непрерывным волокном (например, стекловолокном, углеволокном, арамидными волокнами) интегрирован и сплавлен с лайнером и наружной оболочкой.

TCP трубы подходят для более высоких давлений и более широкого диапазона температур по следующим причинам. Во-первых, в некоторых связанных TCP используются термопластичные смолы с более высокими характеристиками, такие как PA-12, PVDF, PEEK, Polyketon и / или углеродное волокно. Во-вторых, армирующие слои труб из TCP соединяются друг с другом посредством плавления, что обеспечивает более высокие эксплуатационные характеристики, чем RTP, изготовленные из тех же материалов.

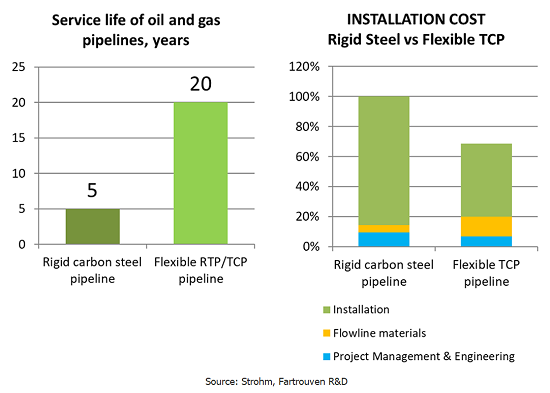

Растущее распространение TCP связано с его многочисленными преимуществами экономии по сравнению с обычными трубами. Например, несмотря на более высокую стоимость материалов, углеродное волокно / PVDF с высочайшими характеристиками Strohm в выкидных линиях дает 30-процентную экономию на стоимости установки по сравнению с металлическими выкидными линиями.

TCP выигрывают у RTP не только в предельных рабочих давлениях и температурах. При равных рабочих давлениях TCP существенно легче, себестоимость их производства более чем в 2 раза меньше, чем RTP.

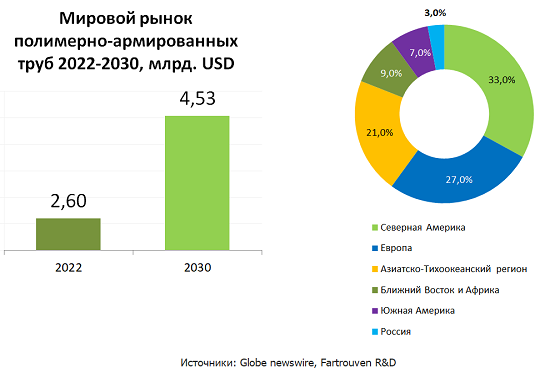

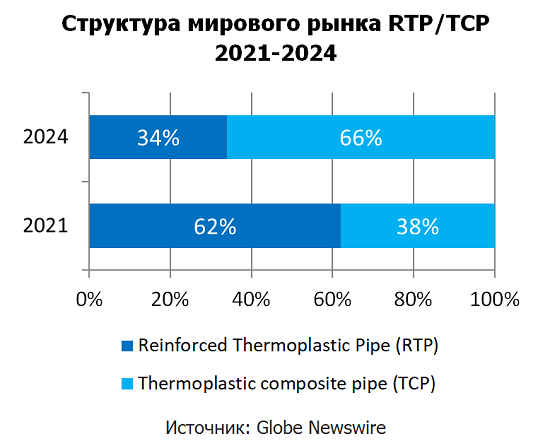

. МИРОВОЙ РЫНОК ПОЛИМЕРНО-АРМИРОВАННЫХ ТРУБ TCP/RTP 2022-2030 По оценкам Globe newswire К 2030 году мировой рынок термопластичных полимерно-армированных труб достигнет 4,5 миллиардов долларов В изменившейся после COVID-19 бизнес-ландшафте мировой рынок термопластичных композитных труб, оцениваемый в 2,6 миллиарда долларов США в 2022 году, по прогнозам, достигнет пересмотренного размера в 4,5 миллиарда долларов США к 2030 году, увеличившись в годовом исчислении на 7,4% за этот период. 2022-2030 гг.

Принимая во внимание продолжающееся восстановление после пандемии, рост в сегменте термопластичных композитных труб корректируется до пересмотренного среднегодового темпа роста в 7,8% на следующий 8-летний период.

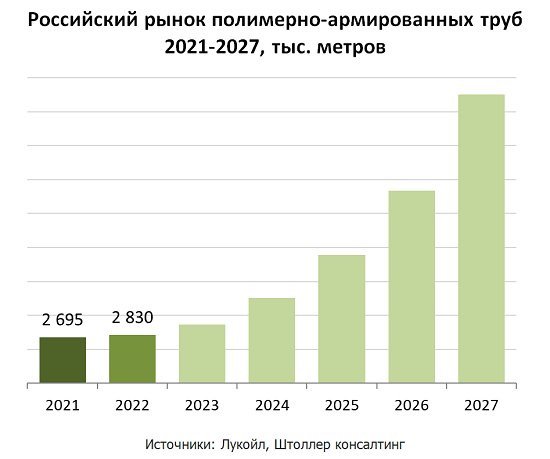

Ключевые игроки Strohm BV (Airborne Oil & Gas BV), Magma Global, Advanced Drainage Systems Inc. (КСА), Amiantit Co. (КСА), Baker Hughes Company, Chevron Phillips Chemical Company, Georg Fischer Piping Systems Ltd., IPEX Inc., KWH Pipe, National Oilwell Varco, Prysmian Group, Shawcor, Technip, TechnipFMC, Wienerberger AG, SoluForce B.V., Uponor, Pes-Tec Germany . РОССИЙСКИЙ РЫНОК НЕФТЕПРОМЫСЛОВЫХ ПОЛИМЕРНО-АРМИРОВАННЫХ ТРУБ ПАТ / TCP / RTP 2021-2027 г.г. В настоящее время общая протяженность эксплуатируемого трубопроводного фонда в России оценивается Минэнерго и ЦДУ ТЭК примерно в 285 тыс. км. При этом, согласно данных «Смарт Консалт», около 75% общей фонда можно считать устаревшим, т. е. введенным в эксплуатацию свыше 20 лет назад: в советское время либо в 90-е годы, которые по праву можно называть наиболее турбулентным периодом для российской экономики. Специалисты НИИСТ оценивают общую протяженность промысловых трубопроводов в Российской Федерации около 350 тыс. км. (с учетом промысловых и технологических площадочных трубопроводов ПАО Газпром. Это означает, что около 210…260 тыс км промысловых трубопроводов полежит замене в ближайшие годы.

Российский рынок ПАТ в настоящее время обеспечен отечественным производством чуть более 30%. Остальной объем поставок ПАТ осуществляется за счет импорта из Китая. Однако загруженность китайских производств RTP/TCP в настоящее время может не позволить наращивать импорт полимерно-армированных труб в Россию в ближайшие годы. Затруднения с импортом ПАТ из Китая и ограниченные возможности Российских производителей ПАТ создает благоприятные условия для развития производства полимерно-армированных труб в России, а также в соседних странах, таких как Казахстан. Нормативная документация В начале 2022 года введен в действие ГОСТ Р 59834-2021 Промысловые трубопроводы. Трубы гибкие полимерные армированные и соединительные детали к ним. Общие технические условия. Field pipelines. Flexible reinforced plastic pipes and fittings. General specifications. Скачать ... Этот ожидаемый участниками рынка ГОСТ снял основные барьеры для применения ПАТ в нефтегазовой отрасли. В настоящее время в стадии обсуждения находятся:

Технический комитет ТК 023 Нефтяная и газовая промышленность в настоящее время разрабатывается новые стандарты расширяющие возможности для применения TCP в высокими и ультравысокими давлениями (до 137,9 МПа) и рабочими температурами до 240 ОС для морского применения на шельфовых месторождениях.

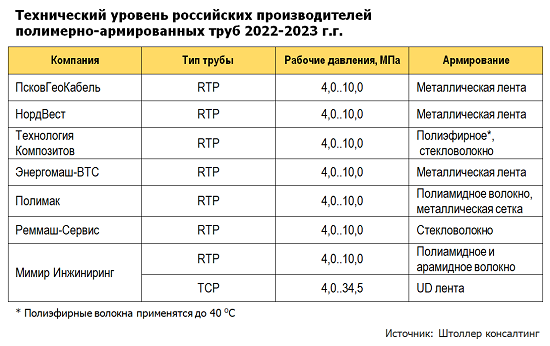

. Специфика российского рынка гибких полимерно-армированных труб Российский рынок полимерно-армированных труб находится на начальном этапе развития. В настоящее время ряд предприятий освоили опытное и/или серийное производство полимерно-армированных труб:

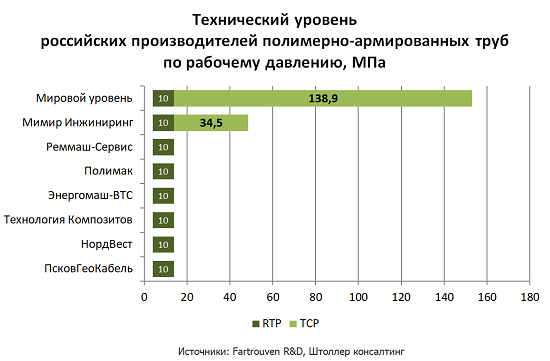

Технический уровень практически всех российские производители ПАТ позволяет производить только трубы типа RTP с давлениями 4,0...10,0 МПа. Исключение составляют питерская компания Мимир Инжиниринг закупившая китайскую линию для производства TCP, и Технология композитов (Полипластик), которая планирует запустить производство в конце 2023 - начале 2024 года. Чтобы наглядно представить технический уровень российских производителей ПАТ сравним его с существующим мировым техническим уровнем полимерно-армированных труб RTP / TCP по рабочему давлению.

ПРОБЛЕМЫ ПРОИЗВОДСТВА Технические проблемы На сегодняшний момент все российские производители полимерно- армированных труб работают на морально устаревшем китайском оборудовании. Еще несколько лет назад освоение производства ПАТ/ RTP выглядело технологическим прорывом на фоне труб из углеродистых сталей, даже на китайском оборудовании. Но уже сейчас нефтяным компаниям, оценивших достоинства применения гибких ПАТ, требуются трубы с рабочими давлениями 21,0...26,8 МПа. Большинство российских компаний не в состоянии сделать ПАТ с такими рабочими давлениями. Объемы производства ПАТ/TCP компании Мимир (порядка 300 тыс метров в год) на фоне растущего рынка не смогут оказать заметного влияния на рынок. Что сможет произвести Технология композитов (Полипластик) мы увидим несколько позднее, когда заработает их производство TCP. Технологические проблемы Технологические проблемы в той или иной степени имеют место и при производстве RTP и TCP, и безусловно связаны с рабочими давлениями производимых труб и возможностями технологического оборудования. RTP со сравнительно не высокими рабочими давлениями 4,0...10,3 МПа производить сравнительно не сложно. Взаимодействие не связанных слоев не существенно, не сбалансированность слоев при невысоких давлениях не приводит к существенным неспецифическим деформациям трубы. Т.е. производить RTP можно и на китайском оборудовании с незамысловатым набором автоматики. При производстве TCP с высокими и ультра высокими давлениями требования к технологическому процессу возрастают по мере увеличения рабочего давления труб. На качество композитной армирующей системы влияют комплекс факторов таких, как овальность лайнера, симметричность укладки UD лент, натяжение UD лент, зазоры, температура и время консолидации, качество уплотнения. Обеспечить стабильность всех этих параметров в ручном или полу-ручном режиме производства на китайских линиях крайне сложно. При наличии высоко квалифицированных кадров теоретически можно, но в условиях серийного производства с необходимой повторяемостью процесса - практически невозможно.

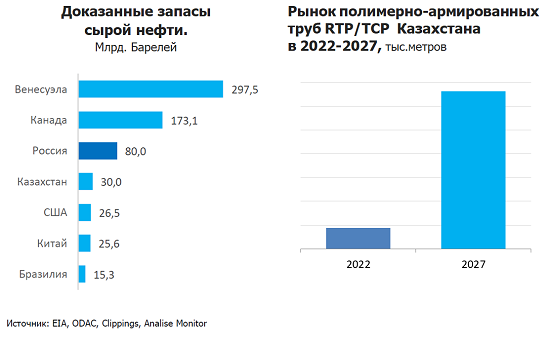

Причем скрытые межслоевые дефекты композита, вызванные не сбалансированным технологическим процессом проявляются не сразу. Такая труба после производства благополучно пройдет испытания на разрыв, но в долгосрочной перспективе это приведет к разрушению трубы. Производить TCP для высоких и ультра- высоких давлений на китайском оборудовании все равно, что управлять истребителем СУ-57 без бортового компьютера. Для освоения рынка ПАТ с высокими давлениями для наземного применения, и особенно для оффшорного применения потребуется опираться на фундаментальные исследования в области консолидации термопластичных композитов и современное технологическое оборудование с высокой степенью автоматизации технологического процесса. Доступность материалов В зависимости от эксплуатационных требований в TCP в настоящее время применяют полиэтилен (HDPE), полиэтилен высокой термостойкости (PE-RT), полиамид (PA12), поливинилиденфторид (PVDF), полиэфирэфиркетон (PEEK). HDPE Объем потребления полимерных материалов для трубопроводных систем в России в 2022 году достиг 810 тыс. тонн. Годовой прирост составил 18% (с 685 тыс. тонн по итогам 2021 года). Темпы увеличения объемов оказались на уровне 2021 года. При этом 2/3 в общем объеме трубных полимеров занимает полиэтилен марок ПЭ100. В 2022 году в РФ было переработано 548 тыс. тонн этого полимера. Относительно 2021 года объемы потребления ПЭ100 в России выросли на 30%, с 422 тыс. тонн в 2021 году. Крупнейшими производителями ПЭ100 в России являются компания «Сибур», "Казаньоргсинтез". Также ПЭ100 производят «Газпром нефтехим Салават» («Газпром») и «Ставролен» («Лукойл»). Доля импорта в 2022 году оценивается менее 10%. PE-RT «Ставролен» («Лукойл») освоил производство высокотемпературного PE-RT (Polyethylene of Raised Temperature resistance) под маркой PE6PP-34 . В настоящее время производство RTP и TCP в России может полностью обеспечено российскими полиэтиленами HDPE и PE-RT. PA-12 С полиамидом ситуация сложнее. В России 97-99% полиамида производит ПАО «КуйбышевАзот», и это полиамид-6. В RTP и TCP применяют PA-12, реже PA-11. Эти материалы необходимо импортировать. PVDF Группа компаний «ГалоПолимер» производит около 80% поливинилиденфторида (PVDF), около 70% PVDF экспортируется. Для производства RTP/TCP может потребоваться 15-20% российского производства PVDF. Например, для производства 1000 км TCP DN100 мм, 21,0 МПа требуется около 2800 тонн. PEEK Технология синтеза полиэфирэфиркетона (PEEK) разработана и запатентована Институтом пластмасс имени Г.С. Петрова холдинга "РТ-Химкомпозит". В настоящий момент это предприятие уже организовало малотоннажное производство полимера, сейчас идет работа по внедрению процесса в промышленное производство. В настоящее время импортозависимость PEEK составляет 93,5% Будем надеяться, что к моменту ввода в действия ГОСТов на гибкие полимерно-армированные трубы для оффшорного применения "РТ-Химкомпозит" выйдет на серийное производство PEEK. UD tape Производство однонаправленных UD лент на основе стекловолокна освоило АО "Метаклей". Однако их качество пока вызывает сомнения. Прочность на разрыв UD ленты HDPE/GF Метаклея около 600 МПа, для сравнения более дешевая китайская лента HDPE/GF компании Topolo - 800 МПА, UD лента компании Sabic (Саудовская Аравия) -1050 МПа. ИТОГО Для начала развития производства TCP в России ситуация с материалами вполне приемлемая. Для производства TCP доступны отечественные HDPE и PE-RT, UD ленты на их основе также доступны в Китае. Более сложные полимеры PA-12, PVDF, PEEK и UD ленты на их основе скорее всего будет необходимо импортировать, особенно учитывая необходимость совместимости в TCP трубе полимеров и UD лент. АЛЬТЕРНАТИВНАЯ ЛОКАЦИЯ Локализация производства полимерно-армированных труб в Казахстане может представлять интерес и как самостоятельная локация, и как вспомогательная для расширения сырьевых возможностей для российского производства. Рынок полимерно-армированных труб в Казахстане, как и в России имеет большой потенциал.

В Казахстане около 70% рынка контролируют зарубежные нефтяные компании. Можно ожидать, что доминирование зарубежных компаний приведет к тому, что требование к техническому уровню изготовления ПАТ в Казахстане будут несколько выше, чем в России, с большим предпочтением в отношении TCP. КОСМИЧЕСКОЕ УСКОРЕНИЕ Готовясь удовлетворить растущий спрос, многие зарубежные компании, такие как Strohm, в пятый раз за один год реализуют трехлетнюю программу, направленную на увеличение производственных мощностей TCP. Возможно ли подобное ускорение в России? С 2016 года ряд нефтяных и металлургических компаний рассматривают проекты строительства заводов TCP. Сложные корпоративные системы принятия решения не дают им принять решения. Пока не было ГОСТ Р 59834-2021 казалось, что основное препятствие для строительства заводов - отсутствие ГОСТа. Сейчас ГОСТ введен в действие, а крупные потенциальные игроки этого рынка ходят по кругу в нерешительности. Хотя при крайне высокой рентабельности производства TCP риски строительства завода TCP меньше рисков бурения нефтяной скважины. Для инновационного развития нужна смелость. Наберутся ли смелости наши крупные нефтяные и металлургические компании сказать трудно. Мы бы поставили на таких, как Мимир, которые имеют смелость двигаться вперед в условиях ограниченных финансовых возможностей. Мы даже поставили бы на Полипластик с его огромными амбициями. Возможно, нефтяники их недолюбливают за их коммунальные корни. Но они развиваются, а нефтяники и металлурги застряли на стадии обсуждения. Но на этом рынке сейчас и в будущем хватит места для многих компаний, и мы бы поставил на тех, кто умеет принимать решения быстро. | Получить версию для печати | © Штоллер консалтинг. июль 2023 . |

||||||

|

||||||

| ПРОИЗВОДСТВО ПОЛИМЕРНО-АРМИРОВАННЫХ КОМПОЗИТНЫХ ТРУБ | ||||||

|

|

|||||

| | Производство ПАТ/RTP/TCP композитных труб | | | Производство термопластичных UD лент | | |||||

|

|

|||||

| | Строительство завода ПАТ / TCP труб под ключ | | | Выбор оборудования для производства ПАТ/TCP | | |||||

|

|

|||||

| | Проектирование производства композитов | | | Оборудование для RTP/TCP труб | | |||||

|

||||||

| | В начало страницы | На главную | Планотека | Бизнес-планы по отраслям | | ||||||

| НАШИ УСЛУГИ | ||||||

|

.

Консультации: +7 916 265-67-44, teo@teo.ru . |

||||||

| КОНСУЛЬТАЦИИ ПО ВОПРОСУ ПРОИЗВОДСТВА TCP ТРУБ | ||||||

|

|

|||||

| | Наши заказчики | | | Наши контакты | | |||||

| СТАТЬИ О ПОЛИМЕРНО-АРМИРОВАННЫХ ТРУБАХ | ||||||

|

|

|||||

| | Транспортировка водорода по газопроводам | | | UD TAPE & UD TAPE | | |||||

|

|

|||||

| | Композитные трубы как альтернатива стали | | | СПГ и композитные трубы против металлургов | | |||||

|

|

|||||

| | PE-RT - полиэтилен для нефтегазовых труб | | | Газопроницаемость полимерных труб | | |||||

|

|

|||||

| | Развитие водородной энергетики в РФ | | | UD tape для композитов с газовым барьером | | |||||

|

|

|||||

| | Квалификация TCP труб по DNVGL-ST-F119 | | | Аттестация композитных труб по API RP 15S | | |||||

|

||||||

.

.

|

||||||||||||||||||||||||||

|

||||||||||||||||||||||||||

. |

||||||||||||||||||||||||||

|

||||||||||||||||||||||||||

|

||||||||||||||||||||||||||

.

.

.

.

.

|

||||||||||||||||||||||||||

| Полезные ссылки | ||||||||||||||||||||||||||

|

.

.

. |

||||||||||||||||||||||||||

|

.

. . . . . . |

||||||||||||||||||||||||||

|

||||||||||||||||||||||||||